全球显示器面板市场2020年一季度总结和二季度预测:需求先抑后扬,供应格局生变

2020.05.29需求方面来看,一二月份受疫情影响,中国区需求明显下滑,三月份开始,疫情开始在海外蔓延,基于居家办公的商用需求开始增加,但一季度显示器整体需求仍面临同比较大幅度下滑;供应方面,整机代工及面板制造均有较大影响,一二月份显示器面板出货遭遇下跌,同比下滑14.1%,三月份需求及复工开始逐步恢复,显示器面板出货同比增加3.5%。

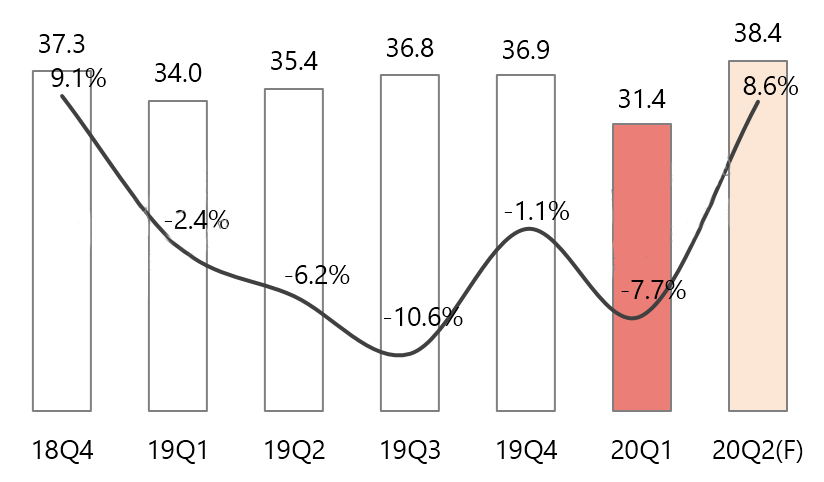

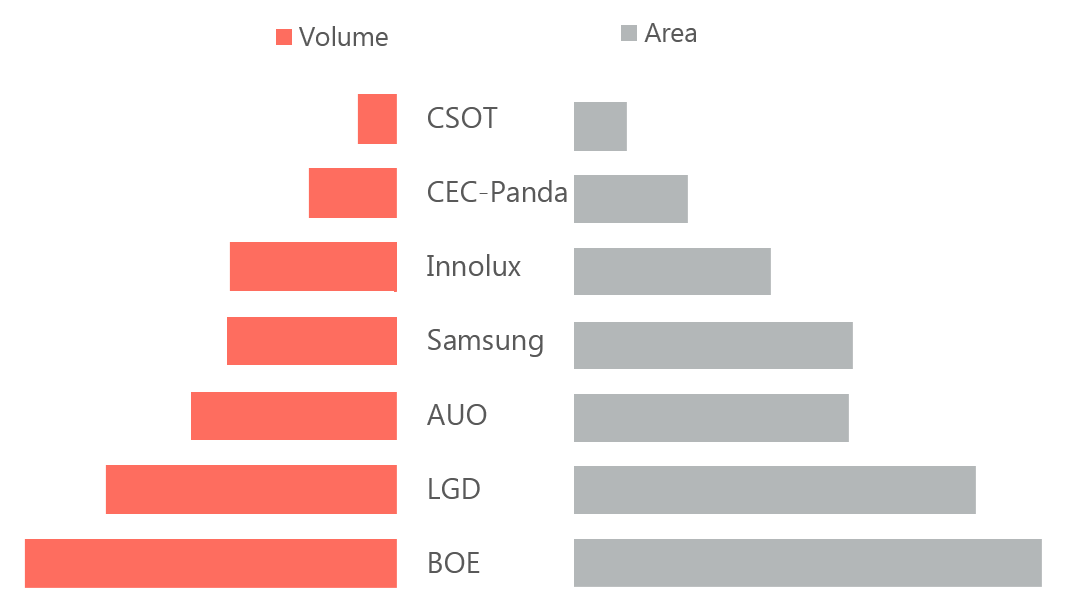

根据有关数据显示,第一季度显示器面板出货量3140万片,同比下降7.7%,显示器出货面积为500万平方米,同比下滑3.8%。从出货量来看,京东方(BOE)位列第一;出货面积方面,BOE首次超越LGD位列第一。

京东方(BOE)出货数量870万片,同比逆势增加13%。京东方显示器整体生产制造在大陆,生产复工时间较早,因此可以较为灵活积极应对疫情影响。疫情影响下,一季度商市场需求下滑明显,需求集中在主流尺寸23.8英寸、27英寸等,其23.8英寸及27英寸出货占比达到51%,同比增加12个百分点。另外侧重在IPS技术等利润较好产品,IPS技术出货占比达到75%,其中IPS电竞也稳定起量。

LG显示(LGD)出货数量690万片,同比下滑11%。其前端Cell在韩国生产,后端模组在南京生产,一定程度上受到运输影响,另外基本为模组出货,其中大部分为窄边框产品,较为依赖人力,材料短缺也较为明显,因此整体受影响较为严重。策略上优先确保23.8英寸、27英寸出货,其他尺寸上受影响较大,特别是21.5英寸、23英寸,同比下滑幅度超过20%。

友达(AUO)出货数量490万片,同比下滑23%。台湾面板厂模组后端也在中国大陆,受运输及大陆复工政策影响明显。友达主要尺寸27英寸,24英寸及21.5英寸同比均有较大幅度下滑,在细分市场如IPS、高分、电竞等出货表现上也不尽人意。

三星显示(SDC)出货数量为400万片,同比逆势增长18%,环比小幅下滑3%。三星出货首次超越群创,位列第四,面积上微幅超越友达位列第三。产品结构方面,27英寸、23.8英寸、31.5英寸及34英寸同比均有较大幅度成长,细分市场也表现良好,高分辨率、电竞、曲面及宽屏同比均有大幅度增加。

群创(Innolux)出货数量390万片,同比大幅下滑36%,为受疫情影响最大的面板厂商。其21.5英寸、19.5英寸及23.6英寸分别下滑四成左右,23.8英寸则逆势增长58%,得益于23.8英寸需求的增加,以及其7.5代线IPS产能建置的完成。

中电熊猫(CEC-Panda)出货数量为210万片,同比下滑14%。27英寸则逆势同比增加二成左右,23.8英寸小幅下滑,低端 18.5及21.5英寸同比较大幅度下滑。

TCL华星(CSOT)出货数量为90万片,同比出货大幅度增加。尺寸结构中主要为套切的21.5英寸为主,27英寸及31.5英寸同比有较大幅度成长。但品牌客户基础较为匮乏,需要不断丰富产品线及积累更多客户。

平均尺寸持续增长

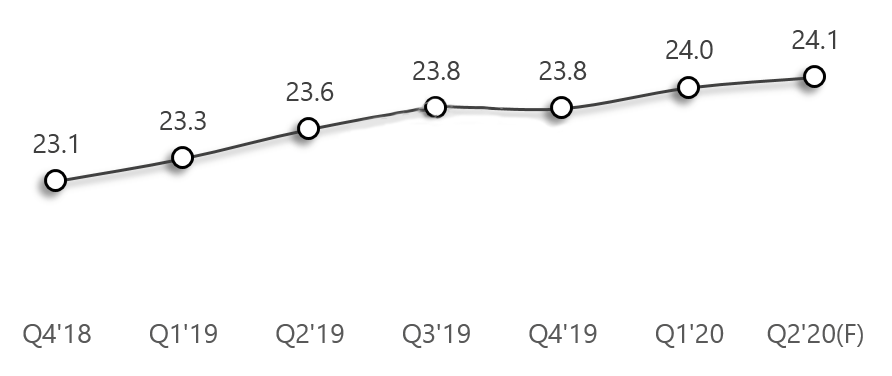

一季度显示器面板平均尺寸为24.0英寸,同比增加0.7英寸,环比增加0.2英寸。疫情影响下,商用市场需求下滑,导致小尺寸段需求萎缩,另外居家办公及网课等新增需求以23.8英寸、27英寸为主;同时,在材料,产能资源受限下,面板厂策略上会生产利润较好的中大尺寸。因此,23.8,27英寸出货的大幅增加市占率分别达到31%及16%。超宽屏显示在办公、电竞需求的拉动下,环比占比也有小幅提升,对平均尺寸也有拉动左右。但是疫情导致线下网咖市场影响严重,31.5英寸占比环比小幅下滑,对大尺寸化趋势有一定抑制。

二季度,海外市场需求旺盛,国内消费市场及网咖逐步复苏,大尺寸化进度还将保持。

2018Q4~2020Q2全球液晶显示器面板出货平均尺寸(单位:Inch)

SDC将于年底关闭韩国LCD产线

三星显示(SDC)将于2020年底停止韩国本土的LCD工厂生产和供应。SDC 的显示器产品出货中50%以上为VA曲面产品,因此,其减少供应后其他VA曲面供应商友达、TCL华星将会从中获益,目前这两家也在加速新品特别是1000r曲率的开发,但在产品选择上将无法完全匹配SDC现有全部产品,因此会有小部分产品供应在明年受到影响;LG显示、京东方为主要的IPS面板供应商,预期会接棒其PLS面板客户,PLS产品影响相对曲面产品较小。除此以外,惠科在重庆、滁州及长沙的G8.6代线均有VA线体,作为新加入的显示器面板供应商来说,也是一个机遇。

二季度:居家办公及网课持续拉动

进入二季度,需求方面,疫情仍在海外扩散,海外国家相继推行限制社交,居家办公及上课政策,带来了短期内商用办公机型的需求明显增长,因此主力品牌对二季度的出货计划都很积极;供应方面,显示器代工厂及面板厂商基本恢复生产及供应能力,加上部分一季度订单递延的影响,因此预计二季度显示器面板出货有较大幅度提升。相关部门预计,二季度显示器面板出货数量3840万片,同比增加8.6%。

2018Q4~2020Q2全球液晶显示器面板出货量及YoY(单位:百万片, %)