2019年中国液晶面板行业供需情况分析

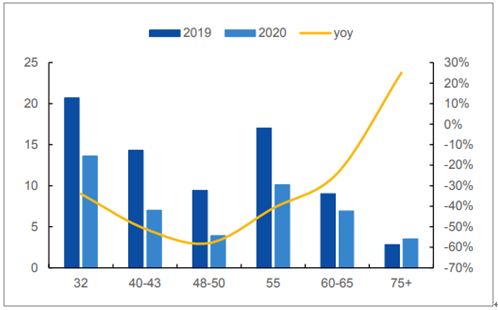

2020.01.172016-2018年受到国内高世代线产能快速释放的影响,液晶面板整体供大于求,面板行业价格显著下降。如32寸面板从2017年8月的70美元/片下跌到2018年底的42美元/片左右,价格下降40%,面板厂商盈利能力进一步走低。随着各厂商调整产品结构,以韩国为首的面板厂商开始布局OLED产线,逐步关闭或者转换LCD产线,面板价格跌幅趋缓,2019年以来32寸、43寸、55寸主流液晶电视面板的价格逐步企稳。

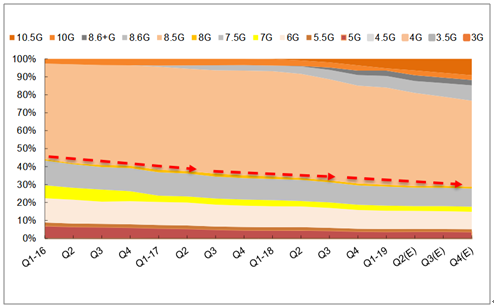

液晶面板供需情况(按面积)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国液晶面板行业市场竞争现状及投资风险评估报告》

电视仍是面板最主要的应用领域。三大因素仍将提升TV面板需求空间。数模转换及信号升级、大尺寸化、超高清电视快速普及。车用显示器、PID、智能手表和OLED电视市场需求增长更为明显。各终端应用依然延续大尺寸化趋势。“智慧屏”推出,助力需求回暖。

65寸及以上大尺寸面板全球出货量

数据来源:公共资料整理

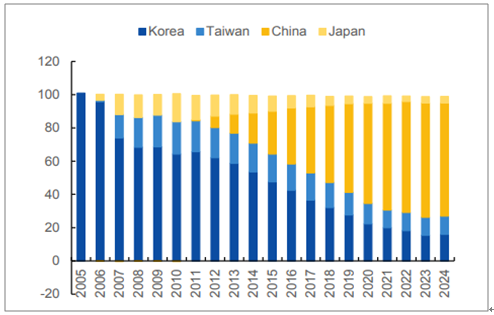

中国大陆产能占比升至53%。随着中国大陆持续的大尺寸面板产能投资,2017年中国大陆(包含海外面板厂在大陆投资)第一次成为全球高世代线产能最大的地区,占比约为40%,2019年该占比已经提升至53%,并有望在2024年达到68%。

中国大陆作为全球最重要的消费市场,除了有中国内需的基本盘支撑外,电视品牌厂商逐步成长起来,培育了海信、TCL、创维、小米等众多优秀内地电视品牌厂商,也为大陆面板厂出货找到新的出海口;另一方面,在液晶面板生产工艺及流程上经过多年的技术沉淀,国内厂商由学习走向成熟。但是,面板产线的投资依然属于重资本投入,一条8.5代线的液晶面板产线投资大约在300亿人民币上下,海外厂商受限于资金的压力或者利益最大化的考虑投资意愿不强,内地面板厂在政府的支持下投资意愿明显高于海外厂商。

面板产能分布(按产线规格)

数据来源:公共资料整理

中国大陆地区厂商未来两年依然积极扩产。未来两年,中国大陆地区面板厂商仍将有6条8.5代以上LCD产线投产,新增产能折算出货面积约为0.6亿平方米,CAGR在24.34%,规划投产的OLED面板产线5条,分别为4条6代线和1条8.5代线,新增产能折算出货面积约为905万平方米,CAGR为58.52%。大陆面板厂高世代投资暂缓,预计2021年后面板产能面积供给减少。全球面板产能面积预计在2021年左右达到顶峰。此后随着大陆面板厂商投资减速以及面板厂商开始老旧产能出清改造,全球面板产能面积将可能逐渐开始下滑。

全球TV出货平均尺寸(英寸)

数据来源:公共资料整理

65寸及以上大尺寸面板全球出货量

数据来源:公共资料整理

未来2年中国大陆地区规划投产的LCD面板产线

|

面板企业

|

地址

|

产线

|

建设周期

|

月产能(K)

|

|

京东方

|

武汉

|

10.5代线

|

2017-2020

|

120

|

|

华星光电

|

深圳

|

11代TFT-LCD及AMOLED生产线

|

2018-2020

|

105

|

|

鸿海

|

广州

|

10.5代线

|

2017-2020

|

90

|

|

惠科电子

|

重庆

|

二期8.6代线

|

2017-2019

|

70

|

|

绵阳

|

8.6代线

|

2018-2020

|

120

|

|

|

郑州

|

11代线

|

2018-2020

|

90

|

|

|

信利光电

|

眉山

|

5代线

|

2017-2019

|

140

|

数据来源:公共资料整理

在大尺寸面板厂持续投产带来的供需不平衡下,面板价格经历了一轮大幅下跌,面板价格现已降至逼近面板厂成本区间。需求减速下,面板厂调低稼动率。中华映管申请破产,行业触底迹象明显。利润触底,面板厂被动产能调整。

面板行业在重组后会更快达到供求平衡状态。按照韩国厂商现有的重组趋势,2019年Q4之后,液晶面板行业GLUT将降至15%以下,2020年Q3之后的大部分季度将基本实现供求平衡。这比之前2022年Q3才能看到供求明显改善要提前将近两年。如果此轮重组持续,估计2020年Q3之后部分季度将出现供给紧张。

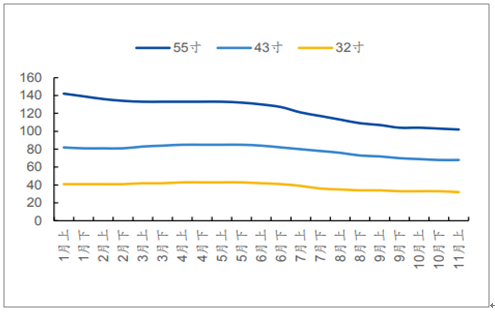

2019年液晶面板主流尺寸价格变动趋势

数据来源:公共资料整理

韩国LCD产能预测(分尺寸)

数据来源:公共资料整理

2019-2022年供需情况预测

数据来源:公共资料整理

液晶面板行业在中国厂商加入竞争后,大尺寸面板供给放量,需求维稳,整体来看厂商盈利水平受限,行业触底迹象明显。技术领先,成本控制能力强的公司在行业底部更容易生存。在产能扩张进入尾声后,随着旧产能的退出和智慧屏、OLED电视等新需求的出现,价格有望进入回升通道,新一轮周期开启在即。

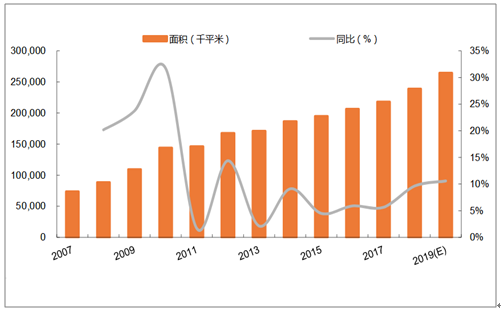

玻璃基板作为面板的零部件,决定了产线上面板的尺寸,按照玻璃基板计算面板的产能,预计2019年液晶面板的理论供给面积有望达到264227千平方米,同比增速达到11%。

液晶面板供给(按玻璃基板面积计算)

数据来源:公共资料整理